Em Carlos Picos Consultora podemos ajudá‑lo a avaliar seu projeto de investimento e a gerenciar sua apresentação e acompanhamento.

O Uruguai destaca‑se na região como um destino confiável e atraente para investidores estrangeiros.

Entre as diversas facilidades encontram‑se: mercado de câmbio livre. Não existem restrições à entrada e saída de capitais, transferência de lucros, dividendos, juros etc. Não é exigida contraparte local. Um sistema tributário único para todo o território. O sistema tributário baseia‑se no princípio da renda territorial, pelo que, em linhas gerais, não são tributados os rendimentos de fonte estrangeira nem os ativos localizados no exterior. Não há discriminação entre capital nacional e estrangeiro.

Para complementar essas vantagens, o Uruguai desenvolveu um sólido esquema de benefícios fiscais para atrair investidores. Um dos pilares fundamentais desse esquema é a Lei de Investimentos (Lei 16.906), que desde 1988 estabelece o marco jurídico para a promoção e proteção de investimentos realizados em território nacional por investidores nacionais e estrangeiros. A regulamentação correspondente ao regime de investimentos foi desenvolvida nos últimos anos por meio de diversos decretos, que adaptaram o regime e o melhoraram com várias facilidades administrativas e aprimoramentos nos benefícios.

Os benefícios são muito importantes e amplamente utilizados pelos investidores, alcançando devoluções de até 100% do capital investido.

Quais são os benefícios e por que é tão importante conhecê‑los ao realizar investimentos no Uruguai?

A apresentação de projetos de investimento pode ser uma oportunidade significativa para investidores nacionais e estrangeiros que pretendem estabelecer uma atividade no Uruguai, conforme estabelecido pela Lei 16.906, e obter benefícios fiscais, com isenções que variam de 30% a 100% do valor total investido, com prazos de utilização entre 4 e 25 anos.

A Lei 16.906, denominada “Lei de Investimentos”, e os Decretos 143/018 e 268/020 concedem benefícios fiscais às empresas contribuintes do Imposto sobre a Renda (IRAE) que realizam investimentos em território uruguaio.

A regulamentação visa aumentar o impacto no desenvolvimento e gerar um efeito positivo sobre o valor agregado da economia.

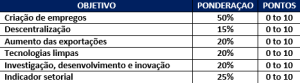

A declaração promocional pode recair sobre uma atividade setorial específica, entendendo‑se por tal o conjunto de empreendimentos destinados a produzir, comercializar ou prestar, conforme o caso, determinados bens ou serviços. Estabelecem‑se certos objetivos que são ponderados com uma pontuação de 0 a 10, de acordo com a seguinte tabela.

Admitem-se os seguintes investimentos:

- Bens corpóreos móveis destinados diretamente à atividade da Empresa. Devem ter um valor total mínimo por aquisição de UI 500 (Unidades Indexadas quinhentas). Podem incluir‑se, por exemplo: maquinário, equipamentos, ferramentas, veículos utilitários, veículos elétricos (utilitários e de passageiros), instalações pecuárias, instalações diversas. Ficam excluídos os bens imóveis destinados à residência e alguns tipos de veículos não utilitários.

- Investimentos em obra civil, bem como melhorias fixas em imóveis. Se as melhorias forem realizadas em imóveis locados, exige‑se que, ao apresentar a solicitação, haja um contrato de arrendamento com prazo mínimo de 3 anos.

- No caso de investimentos em florestação, incluem‑se os investimentos realizados em mudas e os custos de implantação de árvores e arbustos frutíferos plurianuais.

Quais impostos são exonerados em um projeto de investimento aprovado?

- Exoneração do Imposto sobre a Renda das Atividades Econômicas (IRAE)

- Exoneração do Imposto ao Patrimônio (IP)

- Devolução do Imposto sobre o Valor Agregado (IVA)

- Exoneração de taxas e tributos à importação de bens

A empresa poderá se beneficiar de exonerações fiscais sobre os investimentos efetivamente realizados, a partir do exercício econômico em que o projeto for apresentado, desde que a empresa tenha gerado renda líquida fiscal.

A partir da promulgação do Decreto nº 268/020, foram ampliados os benefícios.

- A isenção mínima foi aumentada, passando de 20 % para 30 % do investimento elegível.

- Foi incorporada a opção de ser avaliado por uma matriz simplificada, por meio do indicador geração de emprego.

- O prazo mínimo de isenção foi estendido de 3 para 4 exercícios.

- Foi reduzida a quantidade de horas exigida para que um vínculo seja considerado posto de trabalho, de 40 h para 30 h semanais.

- A ponderação dos indicadores “Geração de emprego” e “Aumento de exportações” foi reforçada.

- A isenção de IRAE pode alcançar até 90 % (noventa por cento) do imposto a pagar.

- Pequenas empresas poderão receber 10 % (dez por cento) adicional de benefício de IRAE.

Qual percentual de isenção fiscal é possível?

Resposta: Dependendo da pontuação atribuída (0–10) de acordo com a matriz de avaliação, os projetos podem obter entre 30 % e 100 % de isenção do IRAE, com prazos de cobertura variando entre 4 e 25 anos.

Quanto tempo demora o processo?

Desde a apresentação do projeto, existe um prazo inicial de 90 dias úteis para que as autoridades emitam a resolução declarando o projeto promovido.

O prazo pode ser suspenso caso seja solicitada ampliação de informações à empresa, mas tal suspensão não poderá exceder 90 dias úteis.

Se o prazo for ultrapassado sem resolução, considera-se realizada a recomendação para que o Poder Executivo conceda os benefícios.

Podem acessar tanto pessoas físicas quanto jurídicas?

Sim. Empresas nacionais, multinacionais ou investidores individuais podem apresentar projetos. Não é exigida residência fiscal para se inscrever; no entanto, convém planificar ambos os aspectos caso o objetivo seja a obtenção da exoneração de rendimentos passivos do exterior ou o ingresso à residência legal/fiscal.

Como se processa o cumprimento?

Será realizado o controle da execução efetiva dos projetos e do cumprimento dos compromissos assumidos pelos beneficiários. Esse controle poderá ser efetuado a qualquer momento ao longo do processo de execução e operação do projeto. Se, durante o acompanhamento do projeto, for constatado o descumprimento das obrigações assumidas pelos beneficiários, os tributos exonerados serão reliquidados.

Nossos especialistas analisarão seu caso para elaborar e apresentar seu projeto da forma mais eficiente para sua empresa. Entre em contato com nossos especialistas.